[Atualização] Alíquotas interestaduais depois da EC87

Art. 155 (CF)

§ 2º O imposto previsto no inciso II atenderá ao seguinte:

VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á:

a) a alíquota interestadual, quando o destinatário for contribuinte do imposto

b) a alíquota interna, quando o destinatário não for contribuinte dele;"

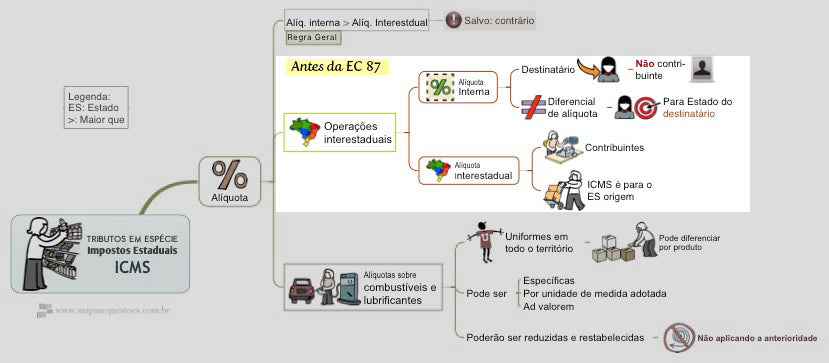

[caption id="attachment_2139" align="aligncenter" width="829"] Mapa Mental: Operações Interestaduais antes da EC87[/caption]

A EC87 veio minimizar a guerra fiscal e tentar diminuir as perdas dos estados consumidores.

Mapa Mental: Operações Interestaduais antes da EC87[/caption]

A EC87 veio minimizar a guerra fiscal e tentar diminuir as perdas dos estados consumidores.

Art. 155 (CF)

§ 2º

VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

a) (revogada);

b) (revogada);

VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto;

[caption id="attachment_2140" align="aligncenter" width="742"] Mapa Mental: Operações Interestaduais DEPOIS da EC87[/caption]

Mapa Mental: Operações Interestaduais DEPOIS da EC87[/caption]

Ebook de mapas mentais Direito Tributário AQUI